こんにちは

いえとち本舗瀬戸店 営業アシスタントの井上です。

「お家が欲しい‼」…その夢を持つ方が、まず最初に直面するのが「お金」の問題です。

「お家!!一体いくら位かかるんだろう?…「住宅ローンって??どうすれば…」

「毎月の返済とか、ちゃんとできるかな…」「将来かかる教育費や老後の費用なども大丈夫?」

そんな不安な気持ち、とてもよく分かります。(^▽^;)

でも、大丈夫です!

家づくりを考えるほとんどの方が、同じような不安を抱えているんです。

なので本日は、初めてお家を建てられる皆さんが一番不安な=お金の問題?ローン=についてなど

記載したいと思います。

まず住宅ローンは…「家を建てるためのお金を銀行から借りる事」です。

でも、ただ借りるだけじゃありません。賢く借りることで、将来の暮らしがもっと豊かになるんです。

住宅ローンの4つの基本ポイント

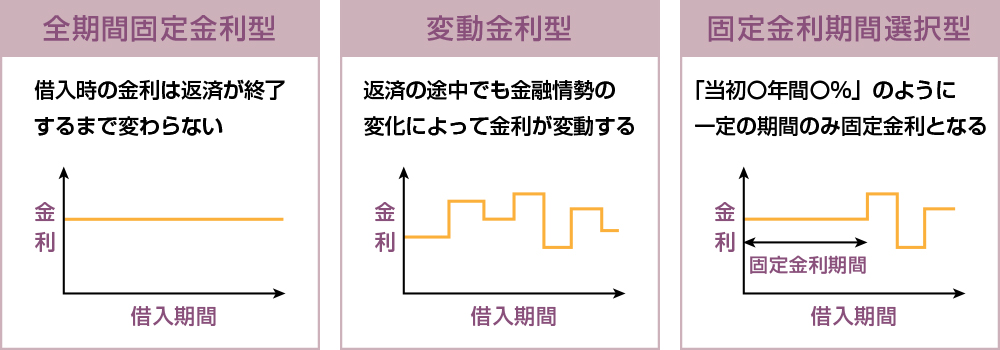

1. 【金利のタイプ】

住宅ローンの金利には3つのタイプがあります。

①固定金利型

・借りてから返し終わるまで、金利が変わらない

・毎月の返済額が最初から最後まで同じ

・将来の見通しが立てやすい

・ただし、金利は少し高め

②変動金利型

・世の中の金利に合わせて変わる

・最初は固定金利より低い金利で借りられる

・ただし、将来金利が上がると返済額も増える可能性がある

・6ヶ月ごとに金利が見直される

③固定金利期間選択型

・最初の決めた期間は金利が固定

・その後は固定か変動か選べる

・最初の10年は固定金利、その後は選択可能

2. 【借入額】

借入額は、頭金(自己資金)によって変わります。

頭金が多いほど、借入額は少なくなり、毎月の返済も楽になります。

3. 【借入期間】

家を買うための住宅ローンは、通常20年~35年という長い期間をかけて返していきます。

最近では、50年という超長期のローンも登場しています。

また借入期間によっても、毎月の返済額は大きく変わります。

・借入期間が長いほど、毎月の返済額は少なくなります

・ただし、借入期間が長いほど、支払う利息の総額は多くなります

・返済期間は、将来の教育費や老後の生活も考えて決めましょう

4. 【返済方法】

住宅ローンの返済方法には、主に2つの方法があります。

①元利均等返済

・毎月の返済額が最初から最後まで同じ

・計画が立てやすい

・返済の初めは利息の割合が多い

②元金均等返済

・毎月の返済額が徐々に減っていく

・総返済額を抑えられる

・返済の初めは毎月の返済額が多い

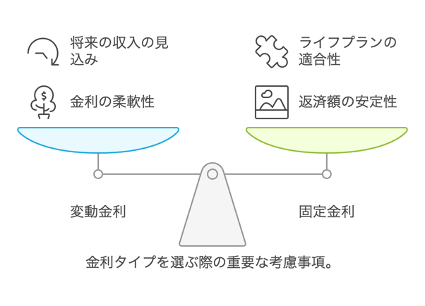

最後にどの住宅ローンを選ぶか?の前に…

まずは皆さんライフプランを考え、将来の生活設計を考えることが一番大切です。(^^)/